芯片“加价潮”愈演愈烈,且有从高端芯片向中低端芯片扩散的势头!

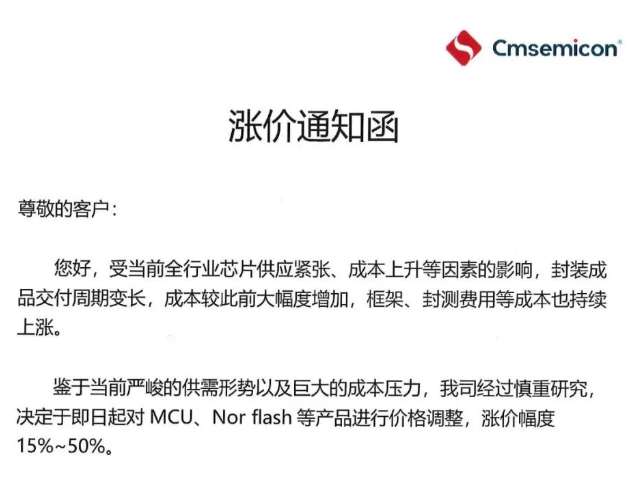

A股上市公司中微半导周二(1月27日)发布加价奉告函称,受现时全行业芯片供应急切、老本上升等身分的影响,封装制品委派周期变长,老本较此前大幅度增多,框架、封测用度等老本也合手续飞腾。公司历程正式酌量,决定于即日起对MCU、Nor flash等产物进行价钱编削,加价幅度为15%—50%。

中微半导示意,若后续老本再次发生大幅变动,价钱也将跟进编削。

公开信息清楚,中微半导是国内滥觞的MCU平台型芯片遐想企业,其产物涵盖数字和模拟芯片,在模拟芯片鸿沟具有伏击地位。

因何全线加价?两大原因导致

关于半导体全线加价的原因,轮廓机构不雅点看有两大原因。

滥觞是高端半导体产能对中低端半导体产能的挤占。

大同证券研报清楚,近期半导体产业链呈现权贵的结构性变化,其核心驱能源源于东说念主工智能时代波涛。上游核心元器件鸿沟呈现出供给敛迹下的急切面孔。由于AI加快芯片(GPU/ASIC)对台积电、三星等先进制程产能的优先占据,传统奇迹器CPU的产能空间受到挤压。同期,存储原厂遴荐的供应计谋编削,激动NAND和DRAM价钱出现权贵波动。

国信证券研报清楚,由于环球AI算力+存力合手续高景气,关于产业链供应资源的霸占日益高出,电子产业内缺货加价的门径从GPU、高端PCB、存储芯片向被迫元件、CPU、模拟、功率等延长,对关系企业的打算事迹增多了弹性预期。

其次是金银铜等原材料价钱飞腾,增多了半导体制造的老本。

中信证券最新研报示意,近期电子行业多个细分板块关系公司发布加价奉告,触及存储、CCL、BT载板、晶圆代工、封测等多细分鸿沟,其原因是2025年以来因上游金属老本大幅擢升,重叠AI高景气对全体需求的拉动。

中信证券在研报中阐述称,金属是电子鸿沟晶圆制造、封装互连、覆铜板等要害工艺/材料门径的要害原材料,主要包括金、银、铜等。2025年金、银、铜等期货价钱飞腾幅度辞别朝上50%、150%、50%,且瞻望2026年,环球流动性宽松以及部分金属供给侧敛迹配景下,主要金属品类价钱核心有望合手续擢升或保管高位运转。在老本权贵擢升配景下,中游电子元器件门径多个细分赛说念开启加价波涛,25年H2以来咱们不雅察到存储、CCL、BT载板、晶圆代工、封装测试、LED、功率器件、模拟芯片、被迫元件等鸿沟持续有厂商发布加价函,且这一趋势正不停延长至更多厂商。

大摩也合手肖似不雅点,此前半导体封测巨头日蟾光晓示加价。摩根士丹利(Morgan Stanley)最新发布的酌量敷陈清楚,由于环球封测龙头日蟾光的产能依然已趋近于极限,推断日蟾光将会在2026年调涨后段晶圆封装代工奇迹价钱,涨幅预期落在5%至20%之间,高于原先预期的5-10%。

摩根士丹利敷陈称,日蟾光这波加价主如若由于关系材料和制变老本飞腾所带来的老本压力,日蟾光已决定将包含基板、贵金属及电费在内的增多老本转嫁给客户。同期,日蟾光将优先向毛利率较高的AI客户供货,以优化产物组合。

杠杆资金:抢筹这些票

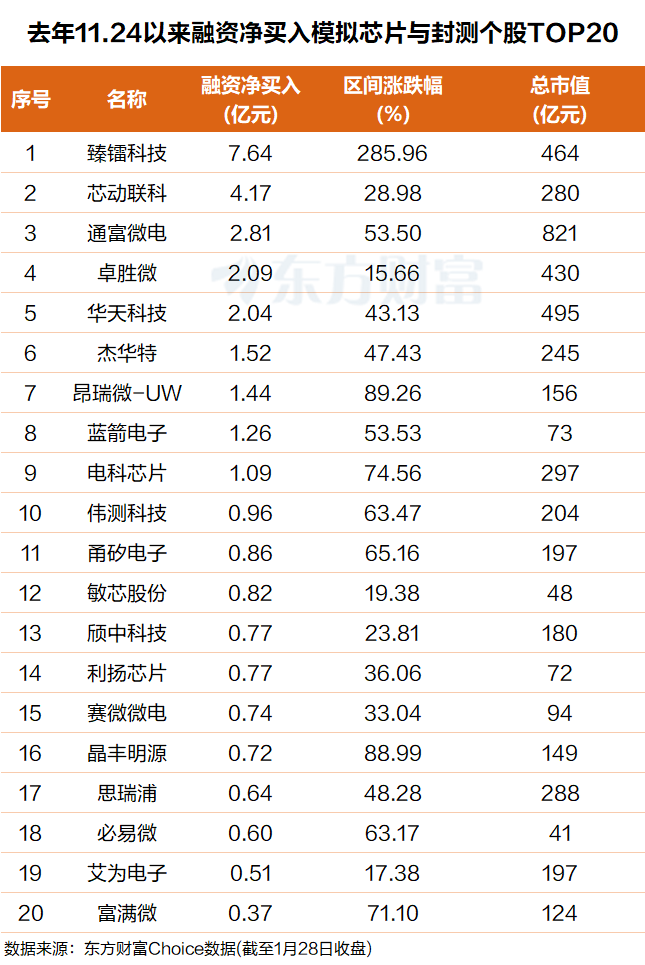

东方钞票Choice数据清楚,自客岁11月24日半导体指数阶段性见底上行以来,杠杆资金抢筹了一批模拟芯片与封测见地股。

具体来看,臻镭科技名顺序一,融资净买入7.6亿元;芯动联科名顺序二,融资净买入超4亿元。

通富微电、卓胜微、华天科技、杰华特、昂瑞微-UW、蓝箭电子、电科芯片等个股融资净买额在2.8亿元至1亿元之间不等。

机构:半导体产业链景气度擢升预期强化

东海证券示意,受益于AI波涛,国内关系A股所在预估2025全年龄迹已毕大幅增长。2026年环球奇迹器出货量年增长率有望达到12.8%,AI奇迹器出货量同比有望增长28%以上,拉动存储、CPU等关系芯片加价。三星电子于2026Q1将NAND闪存的供应价钱上调100%以上,英特尔和AMD计议将2026Q1奇迹器CPU均价调涨10%~15%。现时电子行业需求合手续复苏,供给有用出清,存储芯片价钱飞腾,我国国产化力度超预期。

星河证券示意,近期半导体板块弘扬较好,核心驱动是产业链景气度擢升预期强化。除此以外,在外部环境配景下,供应链安全与自主可控依旧是始终趋势。树立与材料在国产更动顶层遐想下逻辑最硬,数字芯片是算力自主的核心载体,先进封测受益于时代升级。

招商证券示意,2026第一季度各品类存储价钱环比涨幅超预期,推断2026年全年环球存储供给全体保管偏紧气象,AI需求增长合手续高于产能膨胀速率,其他残害类存储和利基型存储受到产能挤压和下流暴躁备货等身分,价钱涨幅也远超老例水平。本年国内存储产业链多门径齐将受益于缺货加价波涛,核心提议关心存储原厂、存储模组/芯片公司、存储封测/代工等门径。

线上股票配资注册 - 散户炒股如何杠杆开户提示:本文来自互联网,不代表本网站观点。